当前,我们正身处汽车行业的大变革中,是幸运的,因为我们可以尝试通过持续的跟踪和研究来感知行业变化的大趋势,分享和交流其中可能蕴藏的大机会。

2020年新能源汽车板块的股价呈现持续飙车的状态,相信不少特斯拉及造车三傻的车主已经从股票收益中赚回了车钱,买股票送车的模式可太香了!

那对于一些没有把握住此轮机会的柠檬精们还能不能通过后天努力做好准备迎接下一波机会呢?

通过正文的论证,我发现新能源汽车行业刚刚站稳在成长的起点上,未来还大有可为!最近的股价虽然跌跌不休,但反而让人觉得心安,跌跌更健康,好机会都是跌出来的。

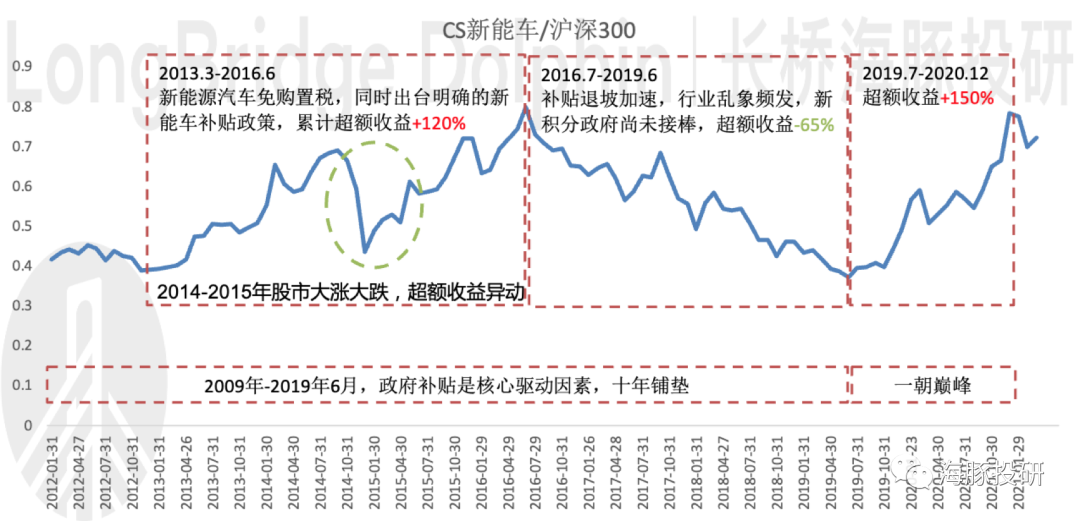

一、指数复盘:十年铺垫,一朝巅峰

新能源汽车从2009年政府推出“十城千辆”规划拉开序幕,经历三年培育期,2011年国内新能源汽车年销量8159辆,大幅不及预期。

但这并没有动摇政府坚定发展新能源汽车的决心,2012年7月发布的产业发展规划仍坚持2015年实现年销量50万辆,4年50倍,2020年实现年销量200万辆,5年4倍。

资本市场对次目标普遍反应难度较大,如果政府没有新的举措进一步刺激市场的话,规划目标就只能是空中楼阁。

终于在2012年底,搭配产业发展规划配套使用的新能车补贴政策开始上桌,免购置税政策大招也没有缺席,从此便开启了新能源汽车行业较为长期的上涨行情。

但任何产业前期的扶持政策都会有退出机制,2016年下半年开始,补贴的支撑作用开始崩塌,加速退坡,骗补层出不穷,行业乱象丛生,而双积分新政尚未成功接棒。

整个行业进入了长达3年的熊市,相比起点时的2012年,超额收益归零,从哪里来回到哪里去,十年时间看了个热闹。

这不禁让人灵魂拷问,新能源汽车有未来吗???

但一切峰回路转:2019年下半年开始,新能车行业开始上演触底反弹,2020年疫情也只是板块快速上涨过程中的中场休息,一年半累计超额收益最高曾达150%。

十年铺垫,一朝巅峰,其中典型个股更是经历了命悬一线到风光无限的巨大预期转折。

资料来源:Wind,海豚投研

(注:2021年3月19日数据,CS新能车前十大成分股为亿纬锂能、国轩高科、先导智能、赣锋锂业、宁德时代、比亚迪、三花智控、汇川技术、恩捷股份、格林美,合计占比50%,电池产业链标的居多。)

聊到这里,大概应该都好奇2020年新能源汽车为何再度崛起?这一轮的崛起会不会像上一轮一样,从哪里来回哪里去呢?

二、核心问题:2020年新能车行业为何会爆发?

通过上述对股价驱动因素的复盘,其实前十年的产业逻辑非常清楚,政府牵头重点扶持的行业,最大的驱动因素毋庸置疑来自政府政策。

而政府政策的可跟踪性和可预测性是比较差的,而且靠政策扶持的产业如果不能快速增强自身的盈利性和生存能力,一旦政策扶持退出,业绩和估值都会杀得非常惨。

那么从2019年下半年开始,在该行业此前的核心驱动因素补贴政策并没有产生利好预期的情况下,新能源汽车再次爆发的逻辑是什么呢?

先上观点,我认为核心变量主要有三点:

1.首先是行业核心驱动因素变了,从补贴政策转向了市场供给,更健康的新能车行业诞生;

2.其次是智能化趋势的加成,相比燃油车,新能源车是更适合的载体,

3.上述两个原因都离不开一个共同事件的催化,即特斯拉国产,不要小看一个车企对一个行业的掀动,事实来看特斯拉对国内新能车产业的带动功不可没。

接下来让我们具体分析一下:

(1)首先,行业驱动因素悄然改变,从补贴政策转向市场供给

前期的政府补贴就像是新能车企业长大过程中的学步车,新能源车型依靠补贴才能盈利。

但补贴逐步退出之后,新能车企业如何提升赚钱能力才能在存量车市中长期生存下去呢?目前能看到的车企提升盈利性的路径有两条:

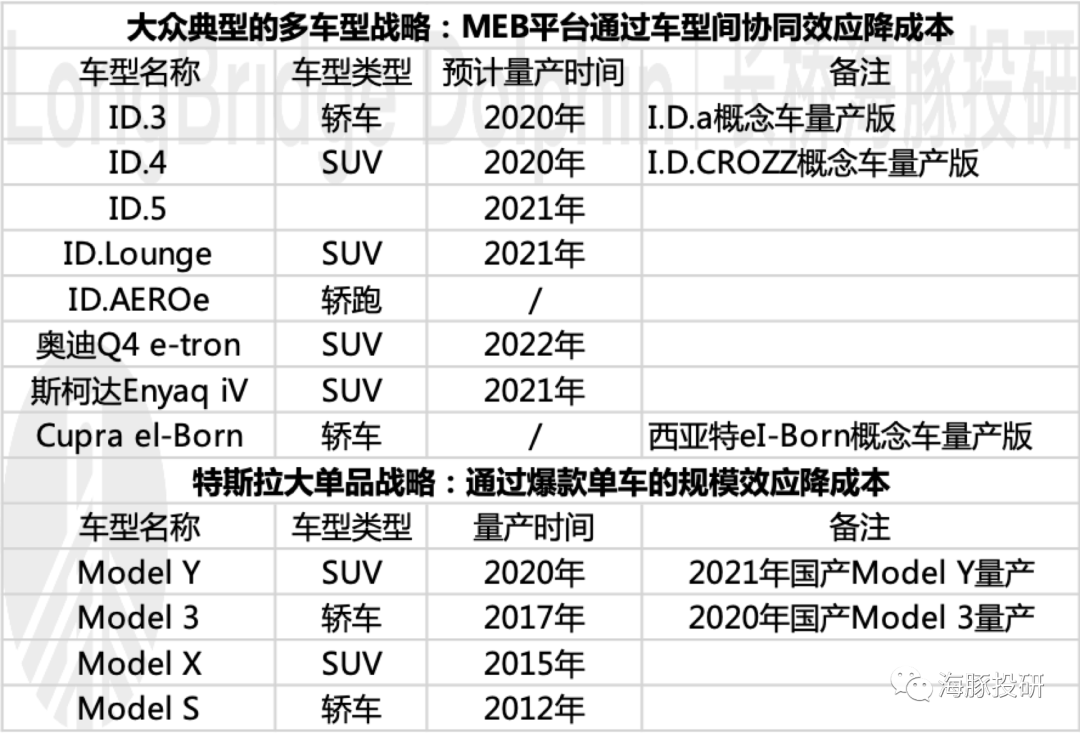

- 路径一是大单品策略,通过爆款单车的规模效应赚钱,典型代表是特斯拉;

- 路径二是多样化车型的策略,然后通过模块化造车平台发挥车型间的协同效应,实现1+1>2的效果,典型代表是大众。

资料来源:公司公告,海豚投研

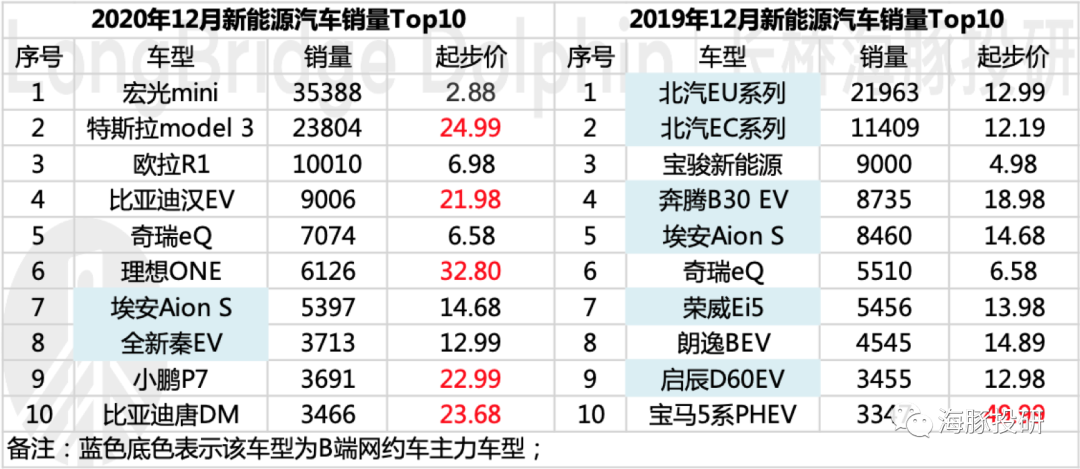

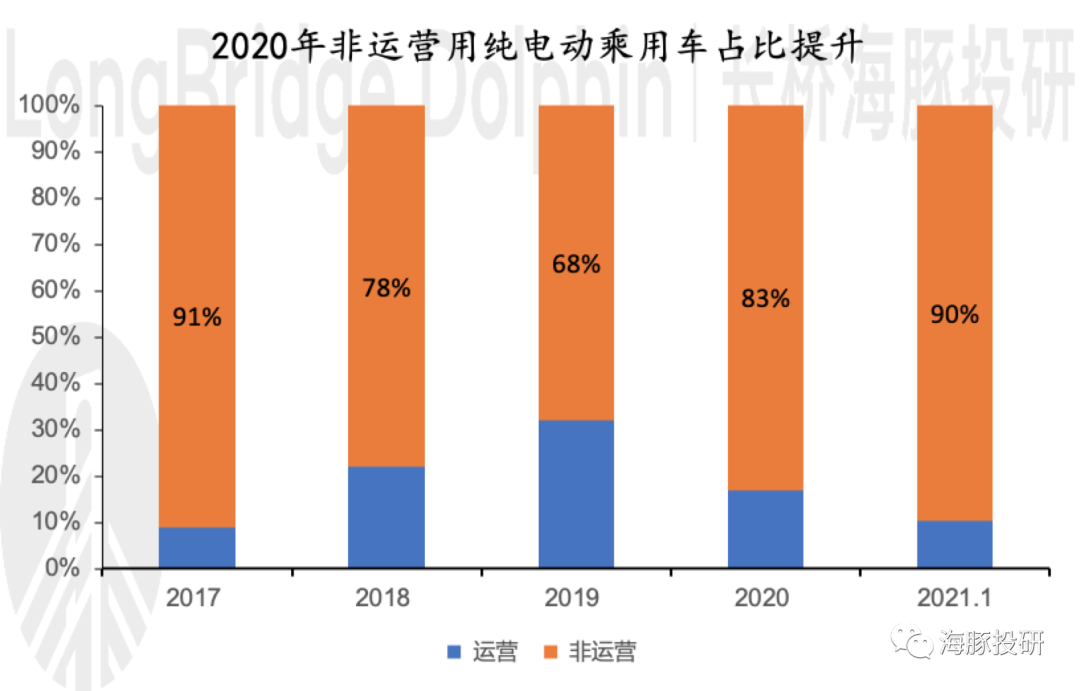

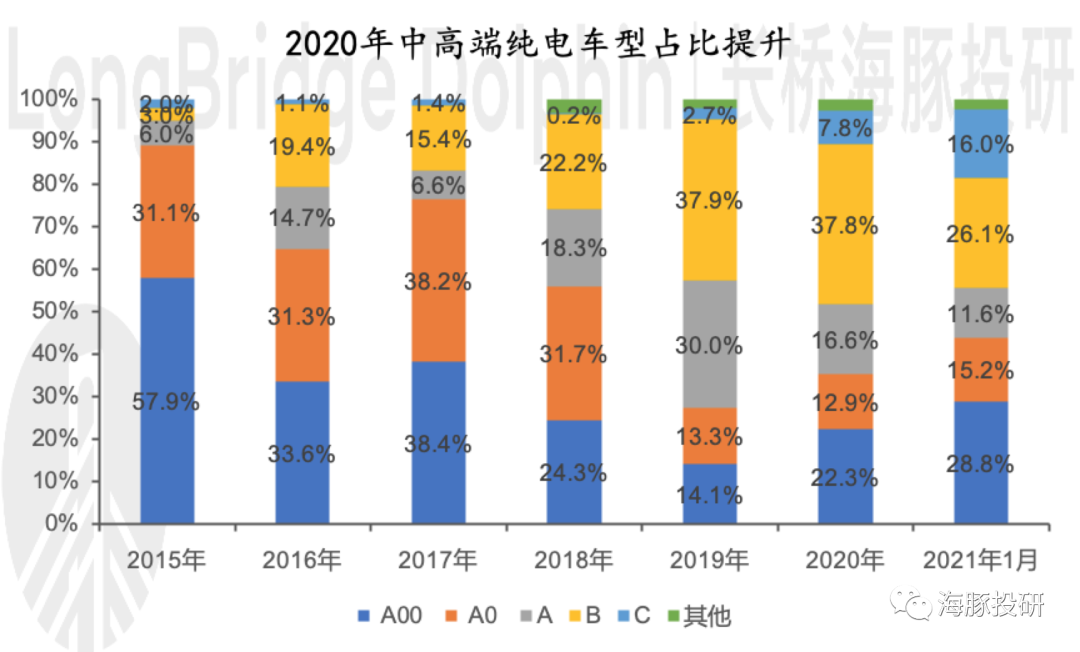

2020年火爆的新能源车市场其实主要是路径一的体现。2020年上市爆款车型包括特斯拉毛豆3、比亚迪汉、五菱宏光mini ev、长城欧拉R1、小鹏P7、蔚来EC6、理想One等,其中毛豆3、比亚迪汉和宏光mini ev都是月销过万的车型。

和2019年同期热销的新能源车型相比:

- 2020年热销车型多为私人用车,而2019年热销车型多为B端网约车车型,

- 同时2020年热销的新能源车型售价也有了明显抬升,最后兑现到业绩上的就是以特斯拉及造车新势力为代表的毛利率转正,整体盈利性改善。

资料来源:乘联会,海豚投研

资料来源:乘联会,海豚投研

资料来源:乘联会,海豚投研

至于路径二,一直以来都是传统车企的优势,尤其以大众、丰田为首。2021年传统车企也许会在这块发力,截止目前我们已经看到纯电车制造平台的发布,如大众MEB平台投产并计划2021年全球交付100万辆,吉利汽车SEA浩瀚架构2020年发布并计划2021年携车亮相……

那么在这些纯电平台推出之前,传统车企是怎么制造电动车呢?普遍就是我们经常听到的“油改电”,通俗一点就是把发动机和油箱换成电池电机电控,没有整体设计感,产品自然没有竞争力。

而后随着传统车企纯电动平台的陆续发布,油改电时代终结,传统车企发力电动车的时代在才真正到来。

因此,无论是看走大单品战略的特斯拉等车企,还是看走多车型战略的大众等车企,补贴政策的退出反向促使新能源汽车行业从量变到质变,行业驱动因素从政策补贴悄然转向市场供给,更健康的新能车行业已来!

(2)其次,智能化趋势的加成,电动化和智能化是相辅相成的两大趋势,燃油车并不适合作为智能车的载体

2020年可认为是智能车元年。跟踪汽车行业很多年,在2020年无数上市新车中,我最大的感受是“智能化”频繁出现在新车亮点中。

市场上有一种声音是不能为了智能化而智能化,这个观点完全没有问题,但我补充一句,远期来看,智能化是比电动化更真实的需求,前期的探索和尝试需要我们的包容和支持。

在汽车只作为交通工具的前提下,电动化只是动力形式的变化,是用电还是用油并不会影响车主的出行过程。

而智能化可以解放车主的双手和精力,长城汽车咖啡智驾的名字由来就是让车主在车上悠闲得享用一杯咖啡,只要智能化水平跟得上,车主的出行体验会提升很多,彼时汽车将不再单纯是一个交通工具。

因此智能化流行趋势的形成是新能源汽车爆发的加速器。

很多人,特别是站台燃油车的人,可能会问,燃油车就不可以智能化吗?

答案是燃油车可以智能化,但并不支持彻底的智能化,理由如下:

- 发动机控制比电机控制复杂,变速箱调速比电机调速复杂,同时发动机和变速箱作为燃油车的核心,很难与软件耦合。

- 更彻底的智能车需要提前设计和布局电子电器架构,架构很重要,直接影响了后期智能化的上限。目前的燃油车智能化功能通过增加一个个新增的模块来实现,这种模式无法实现彻底的智能化。

- 最直接的,智能化功能全部需要耗电,而燃油车只有一个小电瓶,无法支撑高水平智能化需要的功耗。

举个例子:

特斯拉HW3.0平台总算力144TOPS整体功耗200W;

小马智行采用英伟达AGX Pegasus芯片组,整体算力320TOPS,功耗500W,逼近一台中高端游戏PC的功耗;

L5级的自动驾驶,仅自动驾驶方面的算力就要达到2000TOPS左右,功耗需要800W。

因此,在车主需要智能化,新能源汽车可以更好地实现智能化的情况下,智能化确实可以加速新能源汽车时代的到来。

(3)最后,进一步追溯,上述两个原因背后是同一事件的驱动,即特斯拉国产:

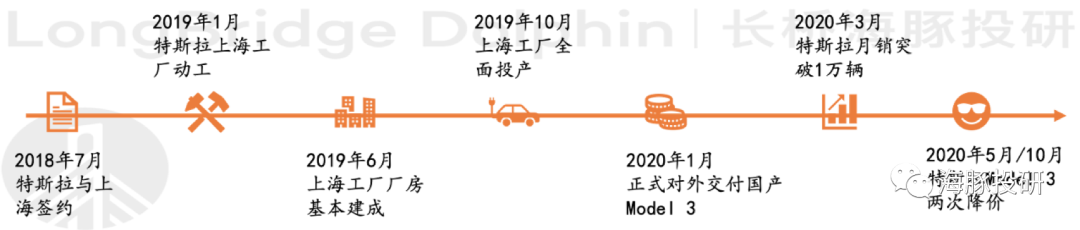

特斯拉自2019年初在国内动工,仅仅1年时间就实现了新建工厂的投产和产品交付。

背后隐藏了政府的迫切希望,即希望特斯拉的品牌效应和产品力能搅活国内的新能车市场,带动新能车产业链。

2019年下半年开始特斯拉工厂建设进程超预期,特斯拉产业链应势而起。

随后是特斯拉交付速度和交付数量超预期,不断给市场惊喜,2020年3月销量突破万辆,国内市占率达24%,要知道这才是国产特斯拉毛豆 3开始交付的第3个月。

面对特斯拉的强势来袭,国内自主品牌如同面临鲨鱼的屠厮,但也确实激发了车企的危机感和求生欲,所以我们看到小鹏P7、蔚来EC6、比亚迪汉等优秀竞品相继出现。

同时智能化趋势的流行也得益于特斯拉这一行业标杆超前的产品设计理念,用软件定义汽车,颠覆此前汽车仅仅是一个硬件工具的产品定位。

资料来源:海豚投研整理

马斯克最初的造车理念,在《硅谷钢铁侠》一书中可见端倪。

马斯克一开始就下决心制造一款任何方面都不妥协的电动汽车,他极度看不上传统车企的产品,他对汽车制造的理解是建立在柏拉图式的精神层面上的,这种执着鞭策着马斯克和他的团队不断突破世俗的条框。

所以2012年诞生的Model S就在诸多方面体现了其超前的设计理念,包括隐藏式门把手、17寸中控大屏、全铝车身、智能车灯、手机app远程控制车内温度、OTA在线修复bug和在线升级等功能以及坚持直营的服务等。

这些特征是2018-2019年才首次应用到国内造车新势力量产车、2020年才开始在传统车新车型上风靡的,就连17寸中控大屏也几乎与iPad同时出现。

其次对于汽车软件的定位,特斯拉一开始就将其作为创新关键点在进行研发。无论是动力系统还是报警装置,都必须通过软件系统以适当的方式表达。

而特斯拉在软件和硬件的有机结合上花了很多心思,通过17寸中控大屏控制汽车的绝大多数功能,的确是行业标杆。

甚至在商业模式上,当时特斯拉理想的样子就是通过一次性的销售收入和可供选择的收费软件服务来赚钱,这种超前性和标杆性在事后得到了市场的认可。

所以这样一家优秀的、极具创新力的行业标杆性企业进驻中国之后,对国内消费理念和产业链的带动是不言而喻的。

三、展望未来:机会一定不止于2020年

当前的新能车行业格局面临太多变数,但主要的参与方我们可以大致分为三类企业:

- 第一类特斯拉及造车新势力,出生就是做电动车的,2020年最火就是他们了,包括特斯拉、蔚小理等;

- 第二类是传统车企,包括上汽一汽长城长安吉利等,未来会不会像诺基亚一样气数渐衰,尚不好说;

- 最后一类是互联网企业,是智能车方向的造车新星,包括华为、百度、小米、苹果等。

未来三类企业可能会合作分工衍生出更多商业模式,仿佛一个行业的春秋战国时代,结局扑朔迷离也是不争的事实,但行业格局存在变数不应该成为看空新能源汽车的理由。

如今的新能源汽车已经站稳在真正成长的起点,健康可持续的新能车行业正在形成,注意,这和十年前依靠补贴带来的成长有本质区别。

虽然股价总是反应过度,但不可因为其短期的炒作过热而降低对时代大机会的关注度,否则2020年一样的行情再次上演时就只能再次扼腕叹息。