来源:智通财经APP

2020年,中概股汽车之家(ATHM.US)回香港二次上市的传闻受到市场广泛关注。该事件在近期终于有了突破性进展。智通财经App获悉,据港交所3月1日披露,汽车之家通过港交所主板聆讯,中金公司、高盛及瑞士信贷为其联席保荐人。

在线汽车广告及线索服务龙头,近三年业绩稳定增长

据汽车之家招股书,公司是中国领先的汽车消费者在线服务平台,根据贵士移动的资料,按截至2020年12月31日的移动端日活跃用户计,在汽车服务平台中排名第一。此外,根据艾瑞的资料,汽车之家是最大的在线汽车广告及线索服务供应商,就媒体服务及线索收入而言,于2019年中国在线汽车垂直媒体广告及线索市场中公司占据的市场份额29.9%,领先第二名超过13个百分点。

作为一家互联网企业,战略愿景对公司的后续的发展策略,以及能达到的市场地位起着重要作用。智通财经App了解到,汽车之家的愿景为“打造全球最大的智能生态汽车体系,覆盖汽车生命周期的每个阶段。”

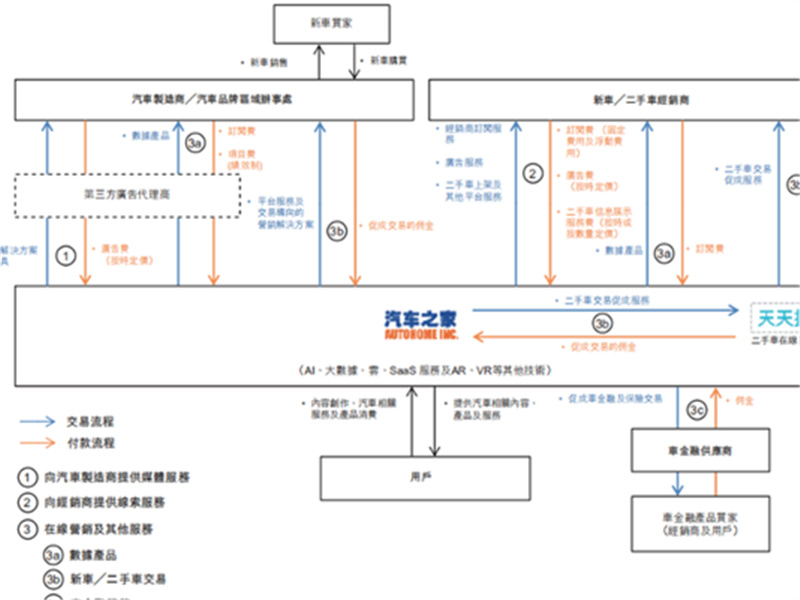

2008年成立之初,汽车之家为一家内容型垂直媒体公司,专注于媒体服务(1.0媒体)。2016年,公司推出“4+1”战略转型方案(2.0平台),打造了一个囊括“车内容”、“车交易”、“车金融”及“车生活”的平台,从内容型垂直公司转型和升级为数据和技术驱动的汽车平台。

自2018年起,公司专注于用人工智能(AI)、大数据及云技术(统称“ABC”)开发全套智能产品和解决方案,透过提供跨价值链的端到端数据驱动产品和解决方案,构建一个连接汽车行业所有参与者的集成生态系统(3.0智能)。

目前,汽车之家的收入来自三大业务板块,包括媒体服务、线索服务及在线营销及其他。按截止2020年12月31日计,收入占比分别为39.9%、36.9%及23.2%。

针对上游汽车制造商的品牌推广需求,汽车之家的媒体服务业务,就品牌推广、新车型发布及销售推广为汽车制造商提供有针对性的营销解决方案。通过公司线上平台汽车消费者用户群,将汽车制造商的营销信息实现广泛传播渠道。

公司的线索服务主要为经销商提供服务,使公司的经销商用户能够创建自己的在线商店、罗列价格及推广信息、提供经销商联系方式、刊登广告及管理客户关系,帮助经销商接触潜在客户及向网上消费者推广汽车并获得销售线索。

在线营销及其他业务则涵盖,为新车及二手车交易提供便利服务及为新车和二手车买家和卖家提供其他平台化服务等。透过公司的车金融服务,为合作金融机构提供服务,涉及协助金融机构等向消费者及独立汽车卖家销售贷款及保险产品。

随着公司业务规模扩大,汽车之家自2018年以来的业绩呈稳定增长。净收入由2018年的72.33亿元人民币(单位下同)增长16.4%至2019年的84.21元,并进一步增长2.8%至2020年的86.59亿元。归属净利润由2018年的28.71亿元增长11.5%至2019年的32亿元,并进一步增长6.4%至2020年的34.05亿元。

中国线上汽车服务平台行业将维持快速增长

据汽车之家招股书,中国线上汽车服务平台行业未来仍有较大的发展空间。根据艾瑞报告,于2019年,中国的新乘用车总销量为2140万辆。预期到2025年,中国的新乘用车总销量将达2580万辆。中国的二手乘用车总销量由2015年的600万辆增加至2019年的1110万辆,复合年增长率为16.5%。预期中国的二手乘用车总销量将由2020年的1080万辆增加至2025年的1950万辆,复合年增长率为12.6%。

中国汽车制造商于新乘用车方面的销售及营销总开支由2015年的2577亿元增加至2019年的3094亿元,复合年增长率为4.7%,并预期将由2020年的2493亿元增加至2025年的3776亿元,复合年增长率为8.7%。

按汽车广告及线索订阅方面的总开支计,中国汽车广告及线索市场由2015年的499亿元增加至2019年的748亿元,复合年增长率为10.7%,并预期将由2020年的568亿元增加至2025年的1164亿元,复合年增长率为15.4%。

按线上汽车广告开支汽车广告总开支的百分比计,线上汽车广告渗透率由2015年的33.7%上升至2019年的45.6%。由于疫情影响,预期线上渗透率将于2020年达59.8%。展望未来,线下营销预算预期将继续转移至线上,而线上渗透率预期于2025年将达58.6%。

按在线上汽车服务平台上汽车广告及线索订阅的总开支计,中国汽车广告及线索垂直平台市场由2015年的104亿元增加至2019年的232亿元,复合年增长率为22.1%,并预期将由2020年的243亿元增加至2025年的653亿元,复合年增长率为21.9%。相较其他线上渠道,垂直平台正逐步抢占更多的线上广告市场份额。

汽车之家作为唯一一个提供覆盖汽车生命周期服务的市场参与者。有望在未来获取最大的行业发展红利。

警惕业绩扩张不达预期风险

值得注意的是,尽管汽车之家业务覆盖汽车生命周期服务的市场参与者,行业成长潜力较大,但公司依然面临业务扩张不达预期的风险。

汽车之家在招股书中表示,少数汽车制造商客户已经并预期继续占公司收益的大部分。于2018年、2019年以及2020年,分别有103家、92家及92家中国经营的汽车制造商使用公司的媒体服务。于2020年,公司的五大汽车制造商客户贡献公司媒体服务收益的22.7%。

通常来讲,公司对少数客户的依赖度越强,其议价能力会处于相对弱势,并产生较大金额的应收账款。于2018年、2019年及2020年,汽车应收账款的周转天数(按期初及期末平均应收账款余额除以期内净收入总额再乘以期内的天数计算)分别为118.3天、130.6天及134.0天。

周转天数增加主要由于汽车市场下滑以及受到COVID-19的影响公司授予客户的信贷期导致产生应收账款。截至2018年、2019年及2020年12月31日,公司的应收账款(扣除坏账准备)分别为27.96亿元、32.32亿元及31.24亿元。上述期间,公司分别确认额外坏账准备220万元、3670万元及9570万元。

当然,为减少对少数客户的依赖,可通过扩张海外市场、收购资产发展新业务等多种形式实现。但运营这些方式扩大业务同样是一把双刃剑。以收购为例,汽车之家招股书显示,截至2018年、2019年及2020年12月31日,公司就于2008年6月收购齐尔布莱特国际控股有限公司、China Topside Co.,Ltd.及Norstar Advertising Media HoldingsCo.,Ltd.以及于2020年12月收购天天拍车或天天拍分别产生商誉15.04亿元、15.04亿元及40.71亿元。好的一方面是,截至2018年、2019年及2020年12月31日,公司已经进行减值评估,毋须计提商誉及无形资产准备。

因此,投资者看到汽车之家的成长潜力的同时,也应关注背后潜藏风险,避免人为刀俎,我为鱼肉。