易鑫上市的前景好坏,取决于这个市场是否只需保持增长,以及它能从中攫取多少份额。

2016年中国平均每个月卖出200万辆新车,其中超过三分之一车主选择贷款买车。这部分零售贷款和经销商贷款、二手车贷款、汽车保险等业务,一同构成汽车金融生意。

而在中国,这已经是一门接近万亿元规模的市场。

The Information援引知情人士话称,这个市场里的一员,易鑫资本正计划年底前赴香港上市,寻求50亿美元左右的市值。易鑫资本的前身是易车旗下的汽车金融事业部,2015年拆分独立发展。业务主要是新车贷款、二手车贷款、汽车保险、汽车抵押贷款等业务,并为包括京东车贷、腾讯汽车车贷提供汽车金融服务。

易鑫资本获得包括易车、腾讯、百度、京东在内的9.5亿美元融资、农行广东省分行100亿元战略投资,以及刚宣布完成的由腾讯、顺丰的CEO王卫以及东方资产(国际)发起的40亿元投资。

它的母公司易车在纳斯达克上市,当前市值约为20亿美元。

2016年易车取得57亿元收入,最大收入来源是占六成的广告。其余有26% 来自转账交易服务,即14亿元。这部分由汽车经销商给易车的销售佣金以及汽车金融业务构成,后者应该是易鑫的业务范畴。但易车没有在年报里披露金融业务占比。

截止至发稿,易车和易鑫资本没有回应《好奇心日报》的邮件评论请求。

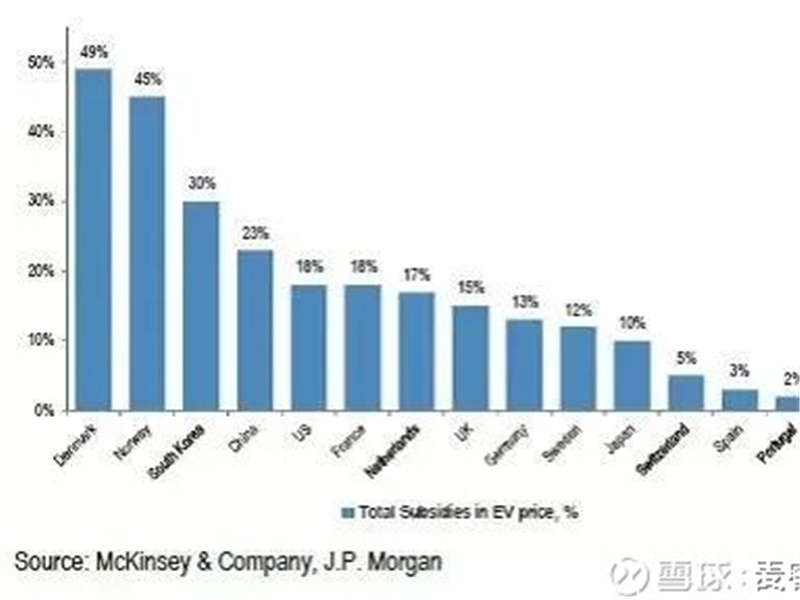

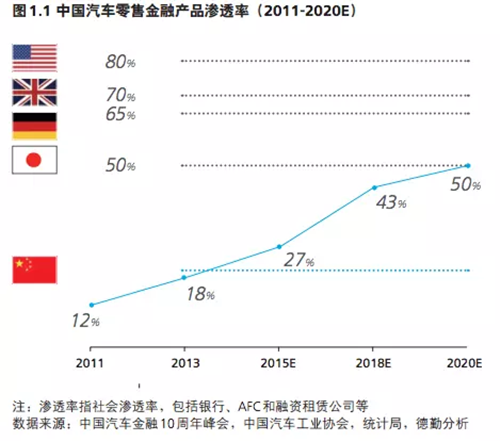

虽然中国是世界上最大的汽车市场,但汽车贷款的渗透率传统上远低于其他主要市场,如美国,德国和日本。

不过近几年来,中国汽车金融市场发展迅速,信贷资产规模由2005年的62.71亿元变为2015年的4190.06亿元,10年间增长约70倍。而且不良贷款率为0.54%、低于商业银行的不良贷款率。规模快速增长也得益于政府出台支持政策和互联网金融的发展。比如监管机构为解决汽车金融公司的融资需求,简化了汽车信贷资产证券化产品发行手续和准入标准。

2014年,中国只有1 家汽车金融公司发行汽车金融债券,规模15亿元;而2015年共有5 家汽车金融公司获批130亿元金融债券额度。

但需要指出的一个现状是,中国目前金融市场主要由车厂旗下的金融公司把持。罗莱贝格发布报告称,截至2016年 8月底,中国汽车金融公司共有25家,几乎全部的合资品牌汽车厂商都将旗下汽车金融公司引入中国市场,而大部分自主品牌汽车厂商也已成立或正在筹建汽车金融公司,试图直接为经销商提供融资支持。

对此,平安证券分析师陈雯则认为,属于第三方金融机构的金融租赁公司、汽车租赁公司、消费金融公司、互联网金融公司等已经广泛介入汽车金融活动,这个市场未来至少有1 倍以上增长,今后汽车金融公司、商业银行、其他第三方机构有希望共同分享这个市场。

德勤持类似观点。它们在《中国汽车金融市场》白皮书中称,80、90后成为购车主力军,他们对汽车金融、互联网金融的接受程度高,当互联网企业进入这个市场时,会更容易吸引到这些客户,从而使传统金融机构、汽车金融公司优势不再。

易鑫上市的前景好坏,取决于这个市场是否只需保持增长,以及它能从中攫取多少份额。我们能看到的是现在出现越来越多的在线汽车销售、贷款分期/保险/租赁平台,百度、阿里巴巴、腾讯、京东等都参与其中。但当汽车销售发生时,它们绝大部分只是线上收取定金,之后的所有环节,包括尾款、车贷、车险仍发生在4S店。这种局面改变不了,易鑫就很难说服投资人它能有一个好的未来。