汽车经销商作为主机厂与消费者之间的中间环节,一方面享受着行业垄断带来的既得利益,另一方面,随着成本的提升和利润空间的挤压,消费者诉求的日益多元化,高库存指数的亟待消化,经销商又承担着来自两方的双重压力。

在去年汽车市场产销双涨的背景下,近日中国汽车流通协会发布了“2017经销商集团百强排行榜”。广汇汽车以1354亿元的营业收入排名第一,成为了国内首个千亿元级的经销商集团,另外,排名前六的经销商,其营业收入也均超过了500亿元的大关。

据此来看,经销商的发展形势似乎一片大好,但值得注意的是,同为百强经销商,位于榜首的广汇汽车的营业收入是排在第一百名的国北汽车的46倍,销量差距更是近百倍。可以说,呈现出了两极化趋势。

千亿元级经销商集团诞生

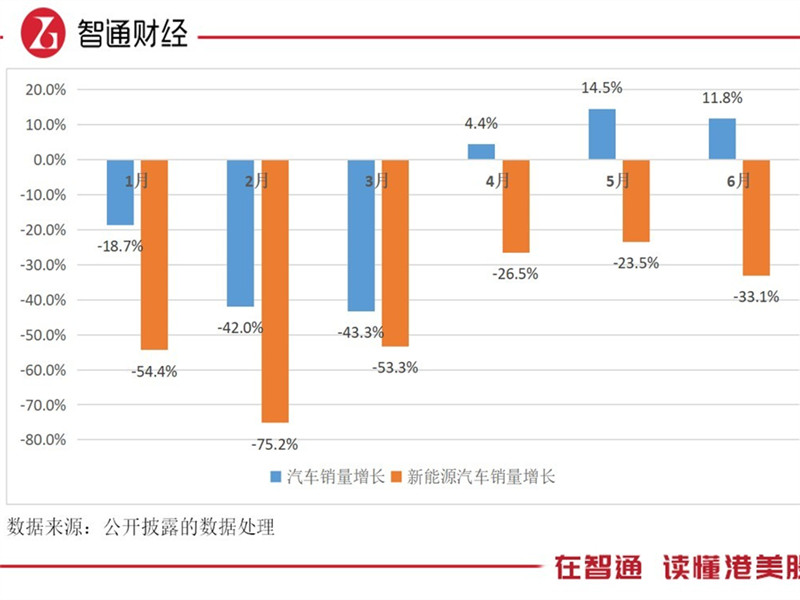

根据数据显示,2016年中国汽车产销总量再创新高,分别完成了2811.9万辆和2802.8万辆的成绩,与上年同期相比,分别增长了14.5%和13.7%。而随着产销数量的增长,汽车后市场规模也在同步迅猛发展。

根据榜单数据显示,广汇汽车在2016年以1354.22亿元的营业收入进军千亿级经销商级别,全年销量近百万辆,达到了91.5万台。除此之外,前五名中其他四名分别被中升集团、利星行、庞大汽贸和上海永达所占据。

对比去年的榜单可以发现,2016年诞生了首家千亿元级的经销商集团;百亿元级经销商由2015年的37家增加到了45家,同比增长21.6%。

据了解,百强经销商总营收已经连续三年突破1万亿元,中国汽车流通协会会长沈进军在采访中用“丰收的一年”来形容去年的发展。他表示,去年出现了营收超千亿元的“宇宙级”经销商,四成以上的经销商集团迈入了百亿元门槛,汽车经销商的营收和利润增长都跑赢了行业,可以说是转型初见成效。

通过榜单数据来看,排在前六的经销商中,广汇汽车、中升集团、利星行、庞大汽贸、上海永达和国机汽车的营业收入均超过了500亿元大关,前五名的累计全年销量(含二手车)突破200万辆大关。

差异悬殊发展呈两极化

据了解,百强经销商的新车销量为703.7万辆,占新车总销量的28.9%。其中,百亿元以上营业规模的经销商集团,贡献了百强总销量的76.8%,总收入的78.6%。

可以说,百强经销商的销售数量在整体汽车销售市场中占据重要地位,而百亿元级以上的经销商集团占据了百强经销商总销量的绝大部分比重。

以榜单中的首尾数据计算,同为百强经销商,排在第一百名的国北汽车,其营业收入为29.6亿元,全年销量(含二手车)为9561台,据此计算,位于榜首的广汇汽车营业收入是其46倍,销售数量是其95.7倍。

全国乘用车信息联席会秘书长崔东树表示,由于成本提升和盈利下降两个方面的挤压,汽车经销商已进入微利时代。要扭转当前的局面,经销商必须要积极加快转型。

而对于汽车经销商的两极化差异,有业内人士表示,在未来车市增速可能放缓的情况下,小型经销商在集采和佣金服务上,不具备规模效应所带来的低成本优势,而大经销商集团可以进一步将成本优势转化为企业的实际利润。

记者注意到,大型汽车经销商集团的“并购风”早已兴起,仅在去年一年,广汇汽车就收购了宝信汽车、大连尊荣和深圳鹏峰;中升集团、庞大集团等大型经销商也加快了兼并重组的进程。

对此,易观智库高级分析师钱文颖表示,对国内经销商来说,目前正处于大转型时期,能力较强的经销商的优势会更加凸显,对于一些规模较大的经销商来说,是兼并重组的良好时机。

汽车流通协会会长沈进军也在采访中提到,现在重新建店的成本较高,而且城市中的网点分布已经很密集。而收购能够较快的弥补企业在品牌覆盖、地域布局等方面的不足,在采购、售后、资源的配置上形成规模效应,促使经销商的利润结构得以优化。