近两年智能电动汽车行业处于“风尖浪口”,不管是国外的特斯拉还是国内的蔚来汽车,都在资本市场颇受投资者宠爱。对于美国的特斯拉我们今天就不重点谈了,因为他已经满大街跑了,今天我们重点看看被国内巨头一致看好的蔚来汽车。

蔚来汽车创立于2014年,是由一些资本巨头联合创立,现任董事长为李斌先生,短短约4年时间公司就开始向普通汽车用户交付车辆,今年9月12日正式在美国纽交所成功上市。上市首日蔚来汽车股价开盘跌4.15%,跌破6.00美元,最低触及5.35美元,公司股价在美国IPO定价为6.26美元每ADS,截至收盘收涨5.43%,报收6.60美元/股。

(图片来源:同花顺)

2016年至今亏损达百亿人民币

财华社了解到,蔚来汽车向美国证券交易委员会(SEC)在8月14日递交了IPO招股书,申请首次公开发行美国存托股票(ADS),至今在美国纽交所成功上市,只有短短一个月时间。那么,公司为何要急于上市呢?

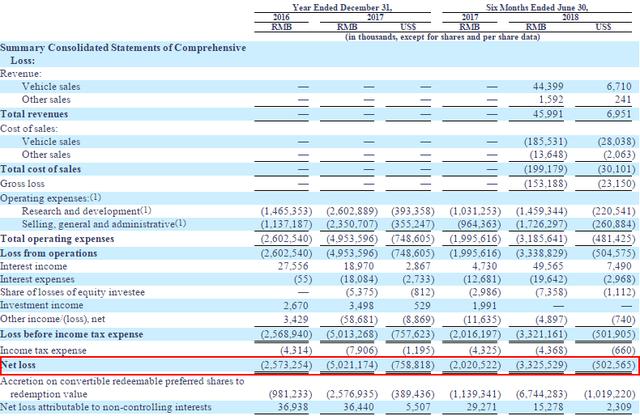

我们从公司的招股说明书了解到,蔚来汽车公司成立以来,尚未实现盈利,实现营业收入是从最近开始且数额也是杯水车薪。具体看2016年、2017年蔚来汽车净亏损分别为25.733亿元人民币、50.212亿元人民币(约合7.588亿美元),2018年1月1日至6月30日,蔚来汽车净亏损33.255亿元人民币(约合5.026亿美元)。

(图片来源:蔚来汽车招股说明书)

另外,截至2016年、2017年和2018年6月30日的6个月里,蔚来汽车业务运营活动所带来的负现金流分别为22.016亿元人民币、45.747亿元人民币(约合6.913亿美元)和36.348亿元人民币(约合5.493亿美元)。

相信看完蔚来汽车营收状况的读者,应该也可以明白公司为什么要着急上市融资了。蔚来汽车每年以“烧钱”的速度在花钱,2017年亏损约是2016年的一倍,2018年这种趋势有进一步加快的客观证据,今年前6个月时间公司亏损约33亿元人民币,达到2017年的65%,按照这个趋势估算,今年全年的亏损同比将继续加快,而这样的花钱速度就算公司的“金主”有再多的钱,但也扛不住长期亏损,最主要的是公司的蔚来首款量产车ES8截至今年7月31日才交付481台,所以短期来看要想实现盈利实属无望。

那么,蔚来汽车作为国内智能电动汽车行业的领头企业,未来几年实现盈利的可能性大吗?

理想是美好的,现实是残酷的

对于公司未来几年能否实现盈利,其实,这并不是最重要的,我们对标特斯拉来看,公司的净利润也一直在亏损,但其市值也是不断增长。

蔚来汽车所做的智能电动汽车需要最前沿的高科技技术、需要不断地创新,而此行业在国内属于“蓝海”,公司最主要的是需要创新出用户认可的产品,这样既可以获得资本的认可也可以稳稳的站稳在这个行业。

(图片来源:网络整理)

但是,从当下蔚来汽车的交付状况来看,好像并不令人满意,在今年的一次车展上,蔚来CEO李斌对屡次推迟的原因作出了一定解释。他表示,ES8的交付时间与“早期的内部计划”相比,确实有所延迟。不过,蔚来一定会按照向用户承诺的交付时间完成,而这个时间是根据每个用户订车的时间、颜色等来拟定的。但是,有业内人士认为,这不过是托词罢了,真正的原因是蔚来还没有为量产产品搭建与之匹配的售后服务体系。

我们认为,对于蔚来汽车来说在没有建立完整的框架和造车技术没有达到高标准之前,就算延迟交付,也不见得是坏事,因为交给用户的是一台不达标的车且售后非常不完善,还不如不交,免得砸自己的招牌。当下对于蔚来汽车来说,用心造车是最关键的,因为消费者最终关注的重点仍然是车本身。

(图片来源:网络整理)

最后,我们还是回到公司的盈利问题上来,虽然一直强调说公司需要创新出可靠的产品,但是也不能一直在创新,而不能量产,这样一旦被其他同类企业抢占市场,对公司是极大不利的。所以,在未来我们需要重点关注的就是公司的产品能否如预期的量产、交付,如果公司的产品质量足够好,后续配套的服务也不错,快速抢占市场,就算短期亏钱也影响不大,因为现在整个行业技术都不是特别成熟,一辆车的成本也比较大,加上短期需要快速占领市场和大额的研发开支,短期要想实现盈利基本不可能,但这样会吸引资本投资,使公司可以更快的发展。

所以,公司也不必急于短期的盈利,只要产品可以受到市场的认可、市场份额占比足够大,到一定规模之后利润自然而然的就来了。最后,对于蔚来汽车我们的看法是,“未来是可以期待的,但中间的过程是坎坷的”!