继8月28日晚披露公告,长安汽车拟进行内部资产重组,将新能源业务全部划归重庆长安新能源汽车科技有限公司后,31日,长安汽车(000625)公布了2018年的半年财报。

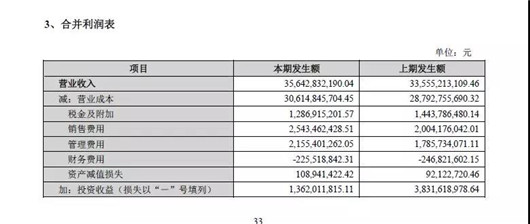

根据财报,长安汽车本期的主营业务收入为356.428亿元,净利润率为4.52%,这个数字相对于行业平均5~8%的利润而言,应该说偏低了。长安公司上半年归属于公司股东的净利润为16.1亿元,相对于去年同期的46.2亿元,下降了65.16%。而利润的大幅下跌,对于长安来说,接下来的下半年的形势好坏便成为了艰巨的考验。

而且,8月10日晚间,长安汽车公布了其7月份产销快报。数据显示,长安汽车7月份共计销售汽车128,729辆,同比下滑20.3%。而1~7月,长安汽车累计销量达1,336,110辆,同比下降16.0%。所以对于即将到来的“金九银十”,长安汽车需要全力以赴,破解眼前的增长难关,显然是长安汽车首要之所在。

相对保守

根据之前长安发布的公告,提到长安业绩变动的主要原因在于合资企业的收益大幅下降,也主要是指长安福特销量下滑严重。因为,根据乘联会的数据,今年1~6月长安福特累计销量为22.8万辆,同比大降38.9%。

此外,长安马自达同期销量虽处于持平状态,但是其上半年90,237辆的销售量尚且不到其31万辆年终目标的三分之一。所以,虽然之前长安汽车6月的产销同比环比均出现反弹,但7月仍旧总体表现疲软,距离全年销量310万辆目标仍然任重道远。

不过,长安福特的产品正在换代,31日的成都车展上,长安福特发布了全新一代福克斯,并公布了115800元起的预售价。等到9月28日第四代福克斯上市后,业绩情况预计可以得到改善。

而且,按照2018半年财报披露的数据来看,长安汽车的投资收益主要是来自于长安福特和长安马自达。其中长安福特上半年的收益为8.66亿元,长安马自达的为6.35亿元。长安福特的利润对比去年同期的30.95亿元大幅下滑72%,而长安马自达的利润则与去年同期持平,表现出了日系车企注重利润率的特性。

而从资产负债表的负债来看,长安汽车这家企业的财务状况倒是非常健康,几乎没有(只有很少量)有息负债(需要支付利息的负债)。而资产方面,先看应收,应收主要是以应收票据存在,有183.9亿元,而且应收账款19.26亿元所占营收比例很小,企业比较稳健(无严重赊销的情况)。

另外,企业的经营性负债(应付票据、应付账款、预收款项、其他应付款)有394.79亿元,远高于应收,说明长安的经营资金压力比较小。实际上,从多年的实际来看,长安的经营特性就是一个“稳”字,虽然相对保守了很多。

对于车企,存货也是一个需要重点关注的科目。本期长安存货同比略微增加,从46.66亿元亿增加到了47.26亿元,比2016年的73.04亿元大幅下降,这也表明其内在发展的健康程度。

值得注意的是,今年的“长期股权投资收益”表中,长安汽车金融有限公司凸显出了强势发展的势头,其1.37亿元的收益,比去年的4300万元可谓是翻倍增长了。当然,这种情况也并非长安一家车企所独有,随着竞争的激烈,汽车销售方面“不挣钱,甚至亏钱”的现象有增无减,而汽车金融方面作为新的营收增长来源,也顺应了当下的趋势。

毛利率回暖

从企业经营的关键指标“毛利率”看,长安汽车低于几乎同时出财报的自主品牌长城。长安本期的营业收入为356.428亿元,而营业成本为306.148亿元,毛利率为14.1%。相对于2017年的13.31%略有增长,虽然低于2016年的17.89%,仍然显示了长安财务指标回暖的迹象。

而长城的毛利率为17.38%,不过也远低于其2016年财报披露的24.46%。这也揭示了一个行业的现状,以及这一年半市场竞争的残酷性。

毛利率表明了两个方面的现状,一个是产品竞争力,一个是生产成本。通常来说,毛利率降低,会直接反映出产品的竞争力不足,这也会导致销售费用的大幅增加。而从销售费用来看,长安的销售费用为25.43亿元,比长城的1.66亿元高非常多。不过,考虑到长安是国企,长城是民营企业,这方面的差异是可以理解的。而长安的销售费用支出增加,也显示了大的市场环境下不得已而为之的现实。

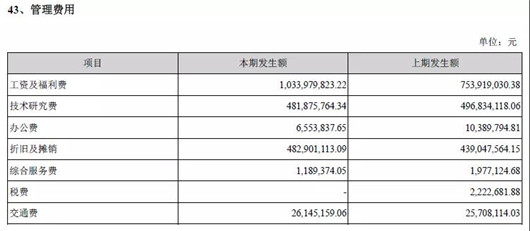

在成本方面的管理费用上,长安21.55亿元也高出长城的4.81亿元一大截。长安的管理费用中最高的两项是“工资及福利费”(10.33亿)和“技术研究费”(4.82亿),分别占营收的2.9%和1.35%,合计4.25%。从生产成本方面来说,长安作为国企,承担着高出民营企业许多的社会责任,这点也是民营企业的灵活性所在。

而对于产品未来规划非常重要的研发投入,报表显示,长安占营收的比例为1.38%(本期4.85亿元)。因为是年中,到年底应该会增加投入研发费用,比如2017年的半年报中“技术研究费”是4.97亿元,而到了年报,则增加到了26.17亿元。所以可以推测,今年的研发投入应该不会低于去年。而去年占营收的比例是4.54%,比2016年的4.08%还要增加一些。从几年的财报数据,也可以看出长安近年来注重研发投入的趋势。

最后,我们来看看长安的现金流量表,本期长安的现金流主要来自于经营活动产生的现金流,净额为44亿元。而投资现金流因为未到年底,所以还不能确定。此外,投资的现金流入主要是取得投资收益收到的现金1.5亿,这主要是来自合资品牌业务的分红。投资活动现金流出,其中构建固定资产、无形资产等支付现金有30.71亿。

而筹资活动中,长安筹资很少。筹资的现金流出里面“偿还债务支付的现金”仅为1.71亿。而“分配股利、利润或偿付利息支付的现金”更少,为532.69万元。因为是半年财报,这些项目到年底才计算得清楚。

?总体来看,财务指标显示长安还是靠自有资金在运作。而其中重要的一点是,长安的自主品牌是否能从增收不增利转向增收增利,这对于面对股比开放后的长安汽车,也是相当关键的。而长安合资品牌业务,特别是长安福特能否扭转从去年以来的下滑并且盈利大幅度下降的状态,这都是长安未来发展的核心问题。

不过我们也看到,从今年开始,长安相继在市场上投放了好几款新品。包括第三代悦翔、第二代逸动、逸动DT、CS75的中期改款、独立品牌欧尚的COS1°等等,产品力相对于老款有很大提高,这也是值得点赞的。对于长安的发展,更多的是需要信心。